新年伊始,汽车市场便迎来一波声势浩大的促销浪潮。超过20个品牌、75余款车型参与其中,“现金直降”、“零首付”、“超低月供”等宣传语随处可见,市场热度骤然攀升。

然而,这番热闹景象的背后,是行业整体盈利能力的显著收缩。数据显示,去年12月,国内汽车行业的销售利润率仅为1.8%,较去年同期大幅下滑,甚至低于部分稳健型理财产品的收益水平。纵观全年,行业平均利润率为4.1%,已连续两年低于5.9%的工业平均利润率。一边是产量持续增长——2025年汽车产量达3478万台,同比增长10%;另一边却是“增产不增利”的困境,重重压力正挤压着车企的生存空间。

**多重压力挤压利润空间**

行业利润为何如此稀薄?当前主要面临三方面压力。

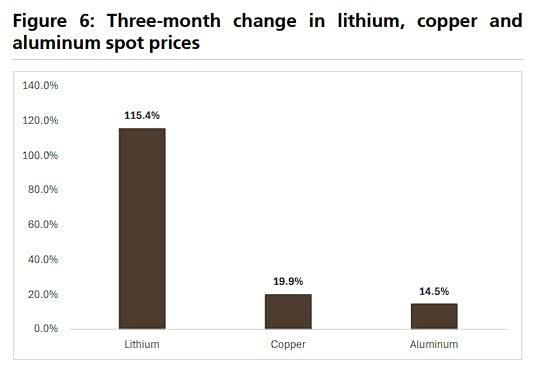

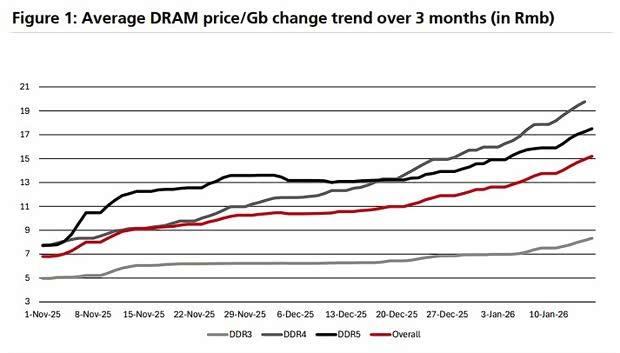

首先是原材料成本攀升。根据瑞银近期发布的研究报告,过去三个月,铝、铜等金属价格上涨,导致单车材料成本增加。其中波动最为显著的是锂价,以搭载80度电池的纯电动车为例,仅锂成本一项就上涨约3800元。有行业人士指出:“到2026年,车企面临的最大成本压力可能并非来自电池。” 瑞银报告进一步揭示,智能汽车的内存成本因价格暴涨而大幅增加,过去三个月内存价格涨幅达180%,使得每辆车的相关成本提升约1300元。综合计算,每辆车的制造成本因此增加了4000至7000元。

其次是政策环境变化。去年底“以旧换新”补贴政策力度减弱,已促使部分消费者转向观望。进入新年后,新能源汽车购置税减免政策有所调整,加之“以旧换新”补贴方式改变,可能使购车成本增加上万元。市场反应迅速显现:今年1月前18天,乘用车销量同比下滑28%,环比降幅达37%。销售端承压直接传导至车企,即便成本上涨,许多企业仍选择为税费差额提供补贴,这进一步侵蚀了本已微薄的利润。

再者是技术标准升级。新的电池安全国家标准即将实施,对热失控防护提出了更高要求。这对消费者而言是安全保障的提升,但对车企则意味着必须投入资金进行电芯结构、热管理系统的技术升级。行业预估,此项合规成本将使部分入门级车型的单车成本增加约2000元。

**车企应对策略引发关注**

面对成本高企与市场趋冷的双重挑战,车企并未坐以待毙,而是推出了两项引人瞩目的市场策略。

其一是延长贷款周期。以往汽车贷款期限多以5年为限,如今部分品牌率先推出7年期金融方案,多家主流厂商迅速跟进。此举的核心目的在于降低消费者的月度还款压力,以“低月供”吸引订单。有分析提醒,还款周期的拉长可能导致总利息支出增加,且漫长的还款年限将与车辆技术的快速迭代周期及价值折旧过程高度重叠。

其二是优化成本结构。有来自新兴品牌内部的知情人士表示:“现阶段控制成本是普遍做法,在显性与隐性层面均有体现。” 具体措施可能包括调整供应链、更换部分零部件供应商等。在电池供应方面,同一车型不同批次可能会搭载不同品牌或规格的电池,厂商通常将其解释为“保障供应链稳定”。这类措施短期内或许能缓解成本压力,但其对产品长期品质与品牌口碑的潜在影响,亦引发业界思考。

**给消费者的购车参考**

在此市场环境下,对于计划购车的消费者,有以下几点可供参考。

需理性审视金融方案。面对“低月供”宣传,应仔细辨别产品本质。部分促销方案实为“融资租赁”模式,其在车辆所有权、利率计算、合同条款等方面与传统汽车贷款存在区别。例如,在直接租赁模式下,车辆所有权在合同期内归属租赁公司,期满过户后车辆登记性质将变更为“二手车”。签署文件前,务必仔细阅读并理解关于权责的所有条款。

应关注车辆全生命周期成本。新能源汽车技术更新迅速,车辆贬值速度相对较快。根据相关行业协会数据,车辆三年后的平均保值率约在50%左右。超长的还款周期可能与产品快速迭代的特性不完全匹配。此外,部分品牌车型的“零整比”较高,可能导致后续维修费用不菲。综合考量折旧、利息、保险、保养等支出,方能更准确评估真实拥车成本。

务必以合同为准并做好功课。销售人员口头承诺的信息需谨慎对待。在做出购买决定前,建议通过官方渠道仔细查阅车辆详细配置表,重点关注电池类型、芯片规格等核心信息。所有协商一致的优惠条件、配置细节及服务承诺,均应清晰载入正式的购车合同之中。

当前,汽车行业正经历利润空间收窄的阵痛期,部分市场策略是特定环境下的应对之举。值得注意的是,相关管理部门近期已多次强调,将维护市场公平竞争秩序,反对不正当价格行为,引导行业竞争聚焦于技术创新、安全提升与服务优化。

视频直播

视频直播