中国汽车产业正经历由电动化与智能化引领的深刻转型期。市场增长动力、竞争逻辑与全球产业格局均在系统性重构,行业在面临激烈竞争压力的同时,也孕育着价值跃升与全球化突破的历史性机遇。在此背景下,洞察市场核心脉络与未来方向至关重要。以下基于对2025年中国乘用车市场的持续追踪,提炼出关键趋势,并对2026年进行前瞻研判。

2025年,延续的“两新”政策补贴申请总量达1150万,但月均申请量较2024年下半年下滑13%,政策对整体销量的贡献也减少2个百分点,显示其边际效应正在减弱。受此影响,乘用车销量增速放缓,2023与2024年增速均超5%,2025年则降至3.8%。月度同比因政策节点与基数效应,呈现“前高、中平、后低”的走势。有分析指出:“政策刺激效应正在逐步减退,市场内生增长动力面临考验。”

展望2026年,市场增长仍很大程度上依赖政策。然而,预计政策边际效用将进一步下降:国补总金额每季度由750亿元调降至625亿元,可能导致补贴总量收缩;同时,补贴方式调整为按车价计算,令低价车型补贴减少,对中低端主流市场的需求刺激力度减弱。加之宏观经济仍需政策托底,消费者信心指数预计仍低于荣枯线,消费复苏乏力。综合研判,2026年乘用车销量预计约为2400万辆,增速收窄至1%。

新能源市场则需综合政策与市场因素考量。政策方面,购置税调整为减半征收,最高减免额度降至1.5万元,削弱了价格竞争力;同时,政策提高了插电混动及增程式车型的纯电续航门槛,导致部分低续航车型短期供给收缩。市场层面,插电混动及增程市场增长失速,对新能源整体的推动力减弱。此外,偏好新能源的用户占比在达到60%后进入平台期,也预示市场发展放缓。预计2026年新能源销量约为1415万辆,渗透率达59%,同比增长10.5%,这可能将是其最后一年保持两位数增长。

2025年,新能源渗透率达到53.9%,年度渗透率首次超越燃油车。但新能源内部增长动能出现显著分化。此前增长主要依靠插电混动及增程车型驱动,但2025年其对增量的贡献已不足20%,自第一季度起增速便落后于纯电,下半年甚至出现负增长。纯电市场则保持稳健,呈现小型以下与中大型以上的“两端增长”态势。

插电混动及增程市场放缓,主要受紧凑型市场拖累,该细分市场2025年同比下滑7%。一方面,紧凑型新车供给收缩,全新车型的销量贡献较2024年下滑26%。2026年新车规划显示,紧凑型插电混动及增程新车占比仍不足10%,将继续带来下行压力。另一方面,价格变化产生影响:插电混动及增程新车均价持续上涨,下半年同比涨幅达19%,均价突破20万元;与此同时,形成竞争关系的紧凑型燃油车价格持续下探。价格竞争力增强的燃油车,留住了更多在两者间摇摆的用户,导致插电混动及增程用户流失。

2026年,购置税优惠提高了对插电混动及增程车型的续航要求,约30%的存量车型将受影响。更严格的积分核算也将倒逼企业进行能效技术升级。结合政策与市场情况,有观点认为,插电混动及增程车型已完成对首批摇摆用户的阶段性转化,随着油电混动竞争加剧及自身供给减弱,其在新能源市场中的份额峰值可能已过,2026年份额或将持平或小幅下滑。

2025年,中国品牌销量份额突破65%,持续攀升。其中,中国独立新能源品牌保持高速发展,而中国传统品牌份额出现近年首次下滑。在销量突破的同时,中国品牌加速向中高端市场渗透,实现高价突破。在20万元以上市场中,中国品牌占比达42.3%,较2024年提升16.8个百分点,独立新能源品牌引领了此轮渗透。

海外品牌份额则持续萎缩。豪华品牌份额从2023年前的14%,自2024年起连续较大幅度下滑,至2025年仅占10.8%。在新能源市场中,这一趋势更为明显,海外品牌份额已不足10%,下跌趋势难止。

为扭转局势,海外品牌正积极调整。首先,加深与本土供应商在智能驾驶等领域的合作,以提升体验,追平中国品牌。但有行业观察指出:“这种合作模式使其智能化水平不再落后,但也难以形成领先优势。”其次,推出基于全新平台的新能源车型,但已上市车型中仅少数几款月销突破5000辆,多数车型销量有限,难以承担份额回归重任。再者,2026年新车计划明显向新能源倾斜,其新能源新车数量将首次超过燃油车,但与中国品牌相比,在数量和占比上仍显落后,产品布局速度不足。综合判断,尽管海外品牌产品力有所提升,但短期内用户认知惯性仍在,2026年恐难形成竞争优势,需持续影响用户心智,方能在中长期竞争中挽回颓势。

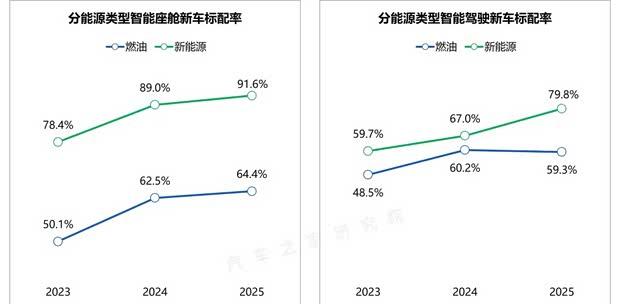

新能源车型的智能化水平正快速提升。智能座舱渗透率已近87%,趋于标配化;在“智驾平权”趋势下,L2级及以上智能辅助驾驶快速普及,渗透率达66%,较2024年提升近11个百分点。分价位看,20万元以下市场的高阶智驾实现从零到有的突破;40万元以上高端市场则加速以高阶智驾替代基础L2功能。

智能辅助驾驶的普及正改变用户认知。超半数用户认为高速及城市路段辅助驾驶应成为车辆基础配置,但额外付费意愿较低。若不具备智驾功能,甚至会影响多数用户的购买决策。这对未来车型的智驾配置提出了更高要求。随着2025年底两款L3级车型获准上路,L3商用进程正在加快。

然而,燃油车在智能化进程上并未同步跟进。数据显示,2025年燃油车在智能座舱与智能辅助驾驶的新车装配率未有明显增长,智驾装配增长尤其陷入停滞。与新能源新车相比,燃油车在智能化方面存在明显差距,目前仅相当于新能源车型2023年前的水平,“油电同智”仍存鸿沟。

从乘用车市场零售均价走势看,2025年价格逐月回升,至12月已恢复至2023年年中水平。但这种回稳是否意味着“反内卷”见效?进一步分析发现,仅中国独立新能源品牌在下半年实现明显价格回升,且未恢复至2024年平均水平,其他品牌均价均呈下滑趋势。这表明市场均价回升本质上是销售结构变化所致。

深入观察燃油与新能源市场销量前十车型的平均降价幅度可见,燃油车下半年降价幅度收窄已现成效;而新能源市场在激烈竞争下,降价幅度在短暂收窄后持续扩大,未见明显改善。“反内卷”收效甚微也体现在行业利润上,汽车行业利润率已下滑至4.1%的历史低位。中国车企利润总额下滑13%,新能源板块仍深陷亏损。

2026年,受“两新”政策调整影响,15万元以下市场补贴退坡可能导致销量萎缩,无论燃油车还是新能源市场均会承压。车企为守住市场基盘,可能采取更激进的促销策略,以利润换取销量,行业利润改善之路将更加艰难。

2025年,四、五线等下沉市场份额持续增长,其核心动能是新能源在低线城市的快速渗透。部分低线城市头部市场的新能源渗透率甚至高于高线城市,意味着低线城市仍有较大提升空间。从七大区域看,新能源渗透率差距也在逐年缩小。除东北地区因气候影响渗透率增长接近天花板外,其余六区渗透率差值从2023年的16个百分点缩小至2025年的10个百分点以内。在多数区域,纯电是核心增长驱动力,插电混动及增程仅在北部地区保留增长优势。

2025年中国汽车出口表现超预期,总量突破700万辆,呈现三大核心变化:其一,新能源带动增长,呈现“插混爆发、纯电恢复”特征。插电混动凭借“可油可电”特性缓解里程焦虑,契合充电设施薄弱地区的过渡期需求,持续高速增长;纯电则得益于对东南亚、中南美等市场的开拓,抵消了欧美加征关税的负面影响。其二,出口市场重心转移。独联体区域份额下滑,而中南美、非洲和中东成为增量贡献前三区域,承接了转移的出口量。其三,从车企表现看,比亚迪实现百万辆出口,与奇瑞共同贡献了中国出口增量的66%。

出口量的高增长之外,中国品牌的海外销量更能体现其全球崛起态势。2025年全球汽车市场同比增长2.3%,由亚非拉地区带动增长。除北美外,新能源是各经济体增长核心动力,但全球新能源渗透率仍处于11.4%的较低水平。中国品牌海外销量突破300万辆,同比增长17%,其中插电混动海外销量增长超300%。分区域看,受欧盟关税影响,中国品牌在欧洲侧重插电混动及增程车型,份额提升至25%;东南亚市场则纯电与插混双轮驱动;在以俄罗斯为核心的独联体区域,受关税增加及国际品牌回归影响,中国品牌销量出现下滑。

根据车企规划,2026年中国在欧洲和东南亚地区将有近百万产能陆续释放。这意味着中国汽车的海外增长动力,正从“出口驱动”转向“本地化生产驱动”。这一转变不仅有望提升销量,更将重塑竞争格局与增长质量,助力将制造优势转化为品牌、供应链及用户体验优势。

视频直播

视频直播