近期,资本市场中一个板块表现活跃——钠离子电池概念。相关上市公司年内平均涨幅接近10%,部分个股涨幅超过20%,其中最高涨幅达55%。这项曾在实验室沉寂数十年的技术,为何在2026年初迎来发展契机?

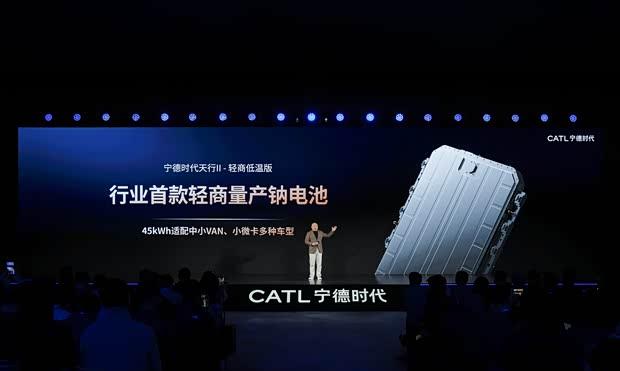

行业龙头的最新动向或为关键。近日,宁德时代推出了业内首款可用于轻型车辆的规模化生产钠离子电池。该公司首席技术官高焕进一步透露,预计今年第二季度该电池将搭载于乘用车,首款应用车型为埃安AION Y Plus。

从化学特性上看,钠与锂在元素周期表中位置相邻,性质相似。然而过去数十年,锂电池占据市场主导,钠电池则长期处于研发阶段。

转折出现在今年。碳酸锂价格持续攀升,先后突破每吨15万、16万、17万元关口。在行业普遍面临成本压力之际,宁德时代推出了钠电池方案。

更值得关注的是宁德时代创始人曾毓群对钠电池替代潜力的判断变化:去年9月,他预计钠电池可替代小型车中20%-30%的磷酸铁锂电池;至11月,这一预估比例提升至“或替代50%”。两个月内预期大幅上调,反映了产业链配套的快速进展。

如今,钠电池正从技术概念走向实际应用。

钠电池技术本身具备两大先天优势:

其一,原料储备丰富。锂在地壳中含量仅为0.006%,且约七成储量分布在南美和澳洲,供应链存在不确定性。钠的含量则达2.75%,是锂的400余倍,资源分布广泛,成本较低且供应稳定。

其二,低温性能突出。普通锂电池在零下20℃环境下容量保持率可能仅约80%,且充电前需预热。宁德时代此次发布的钠电池在相同低温条件下容量保持率超过92%,即便在低温环境中也可直接充电,减少了能量损耗,对北方用户更为适用。

在安全性能方面,钠电池表现可与固态电池媲美。高焕表示,固态电池虽前景良好但进展缓慢,而他们的钠电池在极端测试中经受切割、挤压后仍无冒烟或起火现象。

成本亦是关键因素。若不计生产规模差异,钠电池材料的理论成本较锂电池低30%至40%。

回顾过往,钠电池的每次关注度提升均与碳酸锂价格波动相关。2021年宁德时代首次发布钠电池概念时,碳酸锂价格正从每吨5万元攀升至60万元。随后锂价回落至10万元/吨左右,行业重心重回锂电池。

进入2026年,锂价再度上涨,市场竞争加剧,钠电池因此重回视野。业内普遍认为,2026年可能成为钠电池商业化的起步之年。

作为锂电池领域的领先企业,宁德时代为何同时布局钠电池?这并非简单的技术替代,而是战略层面的考量。

首先,多元技术储备可增强议价能力。拥有钠电池这一替代选项,在与锂材料供应商协商时能获得更多主动权。行业观察指出,这或是对上游供应链的一种策略性平衡。

其次,开拓新的增长空间。2025年,宁德时代与比亚迪的市场份额略有下降,反映出单一技术路线主导下,行业易陷入同质化竞争。钠电池有望成为突破现状的新增长点。

此外,产业链协同正在形成。比亚迪全球首条钠电池量产线已投入运营;亿纬锂能投资10亿元的钠能总部项目开工建设;材料企业容百科技已将部分锂电池产线转向钠电池材料生产。

数据显示,2025年全球钠电池出货量达9GWh,同比增长150%。尽管相比锂电池规模仍较小,但标志着该技术正式步入商业阶段。有预测认为,到2030年钠电池市场规模可能突破1000GWh。

尽管前景可观,钠电池要成为主流仍面临挑战。

首要挑战是性能仍需提升。目前主流钠电池能量密度约在100至170Wh/kg之间,而成熟的磷酸铁锂电池普遍达到180至200Wh/kg,三元锂电池更是可达250至300Wh/kg。这限制了钠电池在长续航电动车上的应用。

宁德时代正持续推进技术迭代。其第二代钠电池能量密度已提升至175Wh/kg,接近磷酸铁锂水平。高焕表示,第三代产品目标是在三年内使能量密度与磷酸铁锂电池持平,同时成本进一步降低。

其次,成本优势受制于产业规模与锂价走势。钠材料虽价格较低,但产业链尚处早期,设备投资与生产成本仍较高。其成本竞争力能否持续,一方面取决于规模化生产能否有效摊薄成本,另一方面也需关注锂价是否长期维持高位。若锂价大幅下跌,钠电池的成本优势可能减弱。

第三,供应链协同尚需完善。从正负极材料、电解液到电池管理系统,整个产业链的成熟与整合仍需时间。

因此,钠电池的发展并非简单替代锂电池,其核心价值在于特定应用场景的适配性。

在北方严寒地区,它是具备低温优势的解决方案;在储能领域,它可成为控制成本的选择;在高倍率充放电场景下,它能发挥性能特长。

正如铅酸电池自1859年发明以来,历经百余年仍在特定领域广泛应用,未来电池技术格局更可能是多种路线并存、各展所长的局面。

视频直播

视频直播