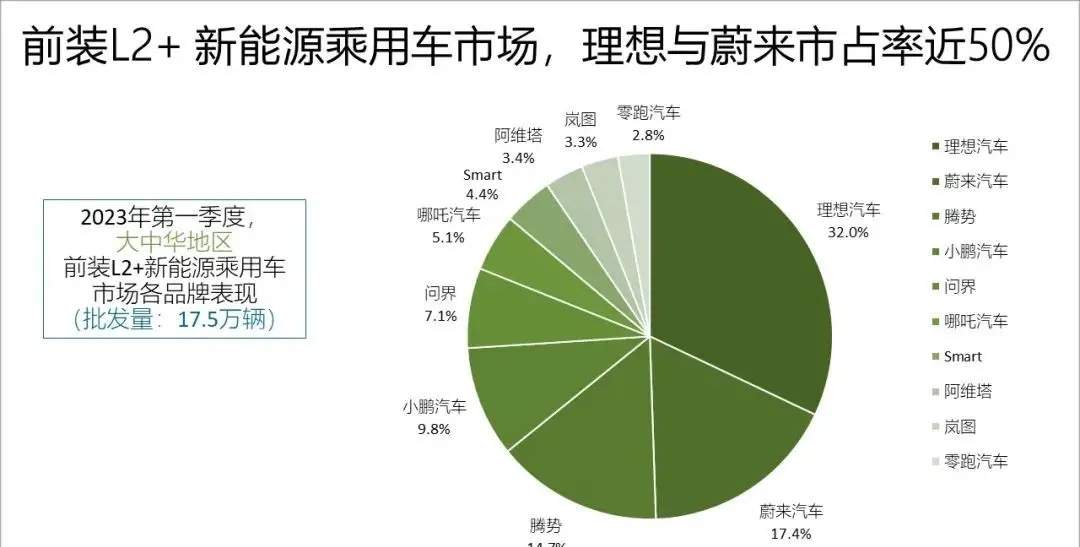

根据Canalys科纳仕咨询的最新报告,2023年第一季度,中国新能源乘用车的前装标配L2辅助驾驶的批发量达到82.6万辆,搭载率提升至62.2%。其中,搭载前装标配L2+辅助驾驶的新车批发量为17.5万辆。

Canalys指出,自主品牌在电动化和智能化领域的先发优势使其领跑市场,并在智能辅助驾驶平台规划和落地方面领先合资品牌。尤其是在高阶辅助驾驶方面,新造车势力具有巨大的领先优势。在前十名搭载前装标配L2+辅助驾驶的新车销量排名中,自主品牌占据了9个位置,占总销量的93.6%,其中新造车势力品牌的总销量达到70.6%。

与此同时,随着市场的成熟,大部分自主品牌正加快对高阶辅助驾驶等全场景智能辅助驾驶的布局,并逐步将产品定位下探至15万元市场。

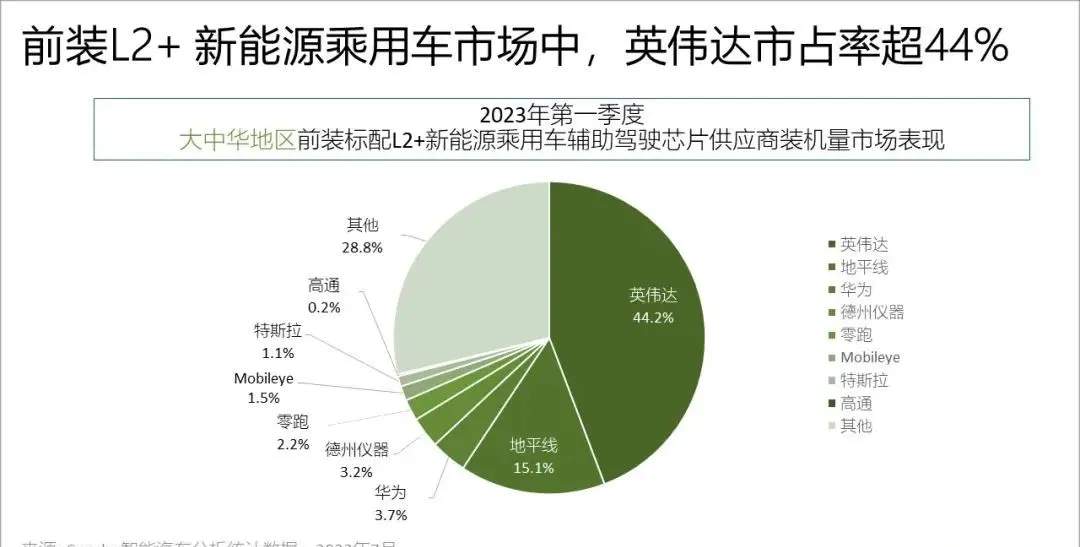

就供应端而言,2023年第一季度,中国相匹配,率先抓住市场机遇。

与此同时,中国的芯片创业企业在持续提升芯片算力的同时,通过与高通或英伟达等芯片+方案供应商以及Mobileye全栈方案供应商的模式区别开来,采取更开放的合作模式,协助主机厂进行定制化开发,满足“千车千面”的差异化需求,并持续扩大订单。随着自主产品在主流市场中的下探,中国的芯片创业企业有望进一步提高市场占有率。

总之,Canalys的报告显示,在新能源乘用车市场中,自主品牌在智能辅助驾驶领域处于领先地位,而英伟达和中国芯片创业企业则在供应端发挥着重要的作用。随着市场进一步成熟,相关企业将加速布局并提升市场份额。

视频直播

视频直播