中国汽车产业正面临“快消品化”挑战吗?

近期,一组行业数据引发广泛关注:今年三月,国内新车发布活动超过80场,相当于日均2.5场。然而,与这番热闹景象形成鲜明对比的是,当月市场销量同比下滑15%。台上车企纷纷亮相,台下消费端却反应平淡,这背后究竟折射出怎样的行业现实?

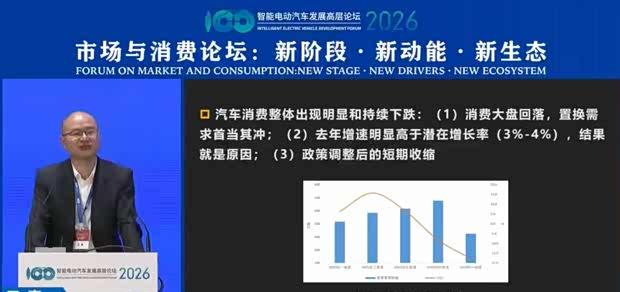

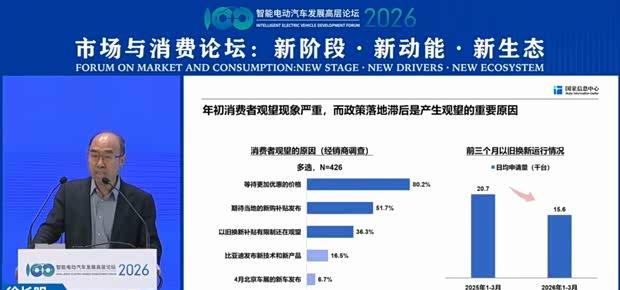

车企为何持续加速新品推出节奏?国务院发展研究中心市场经济研究所副所长王青在近期一场行业论坛中指出:“去年国内销量增速超过9%,明显高于3%—4%的潜在增长率。因此,一季度市场大幅下滑在一定程度上是去年增长过快的结果。”他进一步表示,三月的增长并未达到预期,缺乏实际数据支撑。国家信息中心正高级经济师徐长明分析称:“一季度乘用车内需同比下降22%,这主要源于消费者持币观望——既等待价格优惠,也期待地方新政策出台。”消费者越谨慎,车企就越急于通过高频发布保持市场声量、争夺份额。

蔚来创始人李斌在论坛上坦言:“增量不增收,增收不增利,是目前行业普遍面临的困境。”他对比称,燃油车时代一款成功车型可销售五到七年,摊销压力较小;如今芯片、电池等技术半年一迭代,更新迟缓即面临淘汰。李斌感慨:“现在哪款新车能持续热销超过一年?非常困难!”这种快速迭代的压力最终传导至消费者,表现为两类“背刺”现象:一是价格波动,购车不久即遇官方降价;二是技术换代,新版本硬件与旧款无法兼容。有统计显示,2025年前11个月,涉及新旧款迭代的投诉量激增82倍。汽车正从长期资产向迭代迅速、贬值加快的“快消品”转变。

行业利润空间正受到挤压。据全国乘用车市场信息联席会秘书长崔东树测算:“2026年前两月,汽车行业利润率仅2.9%,较以往呈现明显下行压力。曾经行业利润水平较高,如今已从8%降至3%。”产业链各环节均承压,供应商面临更大挑战。有供应商反映,如今需提前投入技术储备以争取合作,但车企可能因竞品出新而临时调整方案,导致前期投入浪费。“一款车型研发耗费数亿”在业内渐成常态,这种不确定性正侵蚀供应链体系的健康根基。

李斌还提出“新车效应死亡谷”现象:新车上市初期产能不足,待产能提升后技术红利已过,需求转而下滑。华为高级副总裁、引望CEO靳玉志则指出更深层矛盾:“软件可通过OTA持续更新,整车生命周期达10至15年,但智能化硬件依摩尔定律迭代,周期仅两到三年。二者生命周期严重不匹配。”他呼吁:“用户期待智能硬件能更换两到三代,需从政策法规层面推动智能化硬件的可升级设计。”若不解决这一问题,可能出现车辆贷款未还清、硬件已落后的尴尬局面。

如何突破“越卷越亏”的循环?里斯咨询全球CEO张云以“饺子理论”比喻:“当市场上每家都卖同质化饺子,最终赚钱的可能是卖饺子皮的。这正如当下汽车企业亏损、电池企业盈利的状况,根源在于同质化竞争导致的内卷。”他认为,当前竞争多集中于易被模仿的“小创新”,行业需从“卷价格”转向“卷区隔”,通过品类创新建立差异化。他举例称,斯巴鲁在美国市场曾面临亏损,后聚焦“全时四驱”品类,成功塑造独特认知,利润率一度升至行业首位。中国汽车产业经历激烈洗牌后,最终留存的企业较量不应局限于发布频率,而在于能否定义“具有差异化的品类”。

视频直播

视频直播