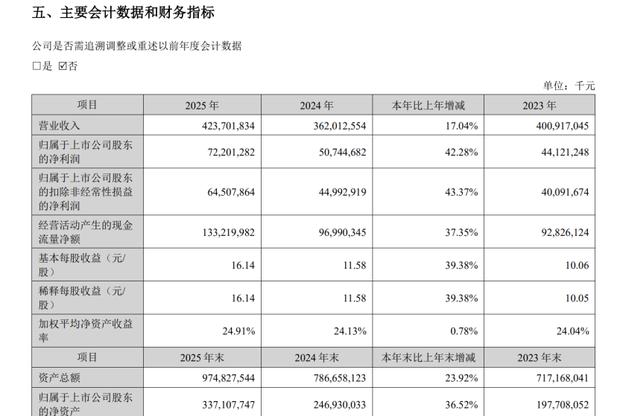

资本市场近日因一份财报而沸腾。在短短两天内,A股相关板块拉升超过10%,港股市场更是出现近20%的飙升。引发这场热潮的核心,是宁德时代在2025年取得的惊人业绩:其年度净利润高达722亿元。

这一数字意味着,这家电池制造商的盈利规模,已经超越了上汽集团、长城汽车、北京汽车、江淮汽车等十余家国内整车上市公司利润的总和。日均盈利接近2亿元的“宁王”,正以强势姿态向汽车产业展示:行业的价值分配规则正在重塑。

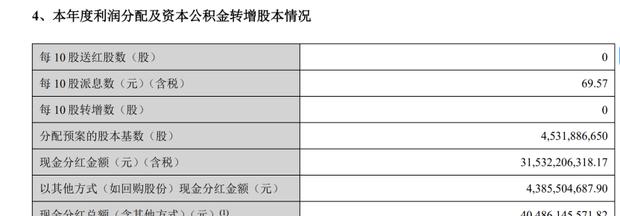

有行业观察人士指出,以往车企常感叹利润被电池供应商侵蚀,如今局面更为清晰:整车端竞争白热化导致利润微薄,而供应链上游的巨头却独享了丰厚的行业红利。宁德时代董事长曾毓群在业绩发布后,宣布了高达361亿元的股东分红计划,进一步凸显了其充沛的现金流实力。

一个值得玩味的现象是,根据国内动力电池装机量数据,宁德时代的市场份额较此前下降了约1.67个百分点,至43.42%。为何在份额略有下滑的同时,其盈利能力却大幅增强?这份财报背后,揭示了当前产业格局的深刻变化。

供应链上下游正经历着“冰火两重天”的境遇。一位来自德国知名零部件企业的高管曾私下表示,尽管公司实际业绩稳健,但在对外披露时不得不表现得极为“低调”,甚至需要刻意“隐藏”部分利润。其背后的担忧在于,当前整车厂普遍陷入价格战,一旦供应商利润表现亮眼,很可能招致客户方立即的降价压力。

另一家美国零部件企业的高管则透露了不同的困境:为国内车企开发电驱动系统几乎无利可图。他表示,如今车企很少支付项目开发费用,而当供应商投入大量研发资源后,车企可能因市场出现更低价竞品而要求重新议价,甚至直接终止项目,导致前期投入血本无归。

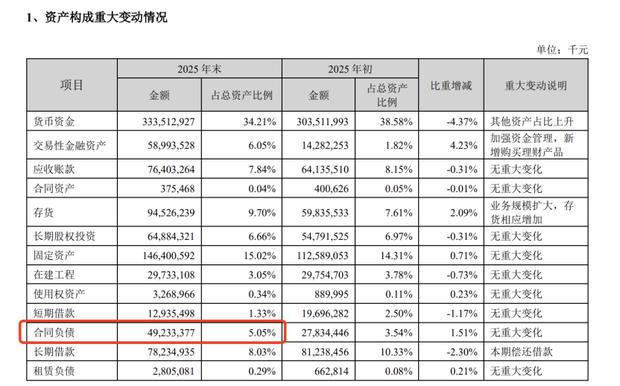

与这些供应商的谨慎或艰难形成鲜明对比的,是宁德时代的强势地位。其财报中一项数据尤为引人注目:合同负债金额达到492亿元。这实质上是客户为保障电池供应而提前支付的预付款。据知情人士回忆,在去年下半年电池供应紧张时期,曾有众多车企的采购负责人前往宁德时代总部争取产能配额。行业格局的差异显而易见:一方在隐藏利润、寻求订单,另一方则在收取预付款、被客户争相合作。

宁德时代全球总法律顾问近期的一番言论也引发了行业思考。他提出,未来电池制造商可能将负责整合底盘与电池系统,而车企则可更专注于车辆外形设计与用户体验的打造。这一观点被部分业内人士解读为,头部电池企业正试图定义新的产业分工规则。

面对供应商的强势,近两年不少整车企业曾试图推动“去宁德时代化”战略。具体措施包括引入更多二线电池供应商作为备选,以及投入巨资启动自研电池项目。例如,吉利汽车发布了金砖电池,广汽集团成立了因湃电池并规划了百亿级别的电池工厂,长安汽车也推出了自研电池品牌“金钟罩”。这些举措的目标,曾被表述为掌握电池供应的主动权。

然而,市场动态在2025年下半年出现了转折。包括广汽、岚图、江淮在内的多家车企,转而与宁德时代签订了为期五年甚至十年的长期战略供应协议。为何车企的“独立宣言”最终演变为深度绑定?

分析认为,自研电池面临高昂的资金门槛和漫长的开发周期,通常需要数百亿投资和3至5年时间。有行业专家指出,当车企的自建产能终于落地时,头部电池企业的技术可能已经迭代了数代,领先优势依然明显。因此,部分车企选择放弃完全自研,转而采用“外部采购+内部研发”的双轨策略。

另一个关键因素在于消费者认知的变化。宁德时代通过面向消费者的品牌宣传,成功将“选电车认准宁德时代电池”的理念植入市场,使其成为部分消费者购车时的重要参考因素。该公司一位高管曾透露,在二手车交易中,搭载宁德时代电池的车型,其残值率通常更具优势,市场认可度更高。这种直接触达终端用户的品牌效应,构筑了其深厚的竞争壁垒。

关于市场份额的波动,首先与产能瓶颈有关。数据显示,宁德时代2025年的产能利用率处于96.9%的高位,部分订单因产能限制无法及时交付,这部分需求自然流向了其他电池供应商。

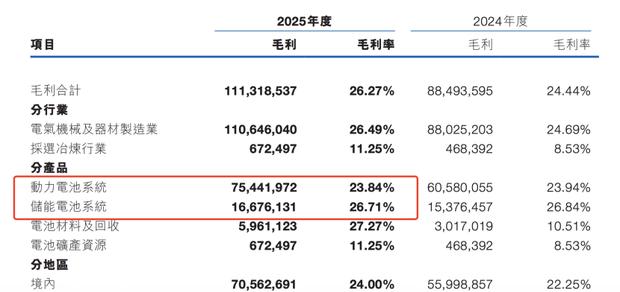

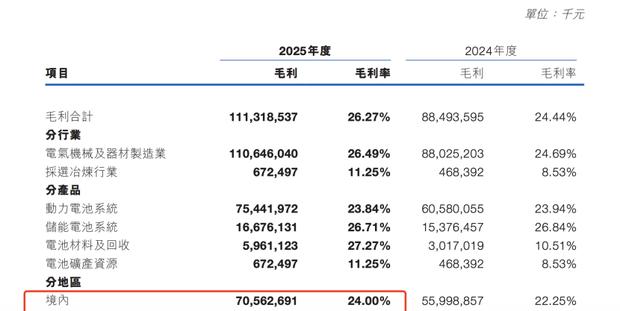

然而,宁德时代将产能重点投向了高附加值产品。其大规模交付的神行超充电池和二代麒麟电池,利润率显著高于普通动力电池电芯。产品结构的优化直接助推了利润增长。

其次,公司的产能并非全部用于车用动力电池。财报显示,约有14.74%的产能分配给了储能业务板块。该业务已成为公司重要的增长引擎,2025年储能系统营业收入达到624亿元,规模连续五年位居全球首位。更值得注意的是,储能电池业务的毛利率水平,较动力电池高出近3个百分点。

此外,海外市场贡献了显著的利润。2025年,宁德时代境外收入占比超过30%,且该部分业务的毛利率高达31.44%,较国内业务高出7.44个百分点。积极拓展海外市场,成为其提升整体盈利能力的关键策略。

但全球化之路并非坦途。2026年3月初,欧盟委员会提出了《工业加速法案》的提案草案,其中设置了针对非欧盟电池企业的严格条件。若要获得欧盟补贴或市场准入,企业需满足六项苛刻条款中的至少四项,内容涉及合资公司持股比例限制、强制技术许可、本地研发投入、员工本地化比例及供应链本地化采购等要求。

尽管宁德时代位于德国的工厂已实现盈利,匈牙利工厂一期项目也已完成调试,但此类政策层面的潜在壁垒,可能对其凭借规模与成本构筑的竞争优势构成长期挑战。

视频直播

视频直播