中国汽车行业正经历从增量竞争向存量博弈的转型阶段,二手车市场作为推动产业持续发展的重要力量,其动态变化备受关注。最新发布的《二手车市场趋势洞察》报告基于行业大数据,深入剖析了新车与二手车市场的联动效应、供需结构变化及未来发展方向。

2025年前三季度,二手乘用车交易量同比仅增长1.8%,增速显著放缓。相比之下,新车零售量增幅达到9.2%,两者差距明显。回顾近年表现,2019年至2023年间,二手车交易量受疫情影响波动较大,但复合增长率仍保持在6.6%,2024年同比增长6.1%。市场调研显示,约58%的消费者在购车时会同时比较新车和二手车选项。在整体购车需求保持稳定的背景下,“两新”政策推动了置换用户更倾向于选购新车,导致二手车意向购买率下降。此外,超过80%的消费者对二手车车况透明度与交易规范性存疑,这种信任缺失长期制约着市场发展。

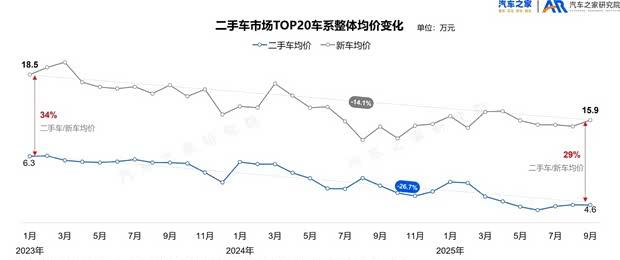

新车市场的价格波动正深刻影响着二手车行情。自2023年开启的新车降价潮已传导至二手车领域,市场交易量前20名的车系价格随新车价格同步走低。数据显示,2025年二手车成交均价同比下降近11%。分品牌类型看,豪华品牌跌幅最大,超过16%;合资品牌与中国传统品牌降幅均超10%;而中国独立新能源品牌价格相对稳定。价格下行导致车商收购风险增加,利润空间进一步收窄。保值率方面,一年车龄新能源车从2022年的63.2%降至52.9%,近乎腰斩;三年车龄燃油车保值率虽从55.8%下滑至50.0%,但近期降幅已明显收窄,趋于稳定。

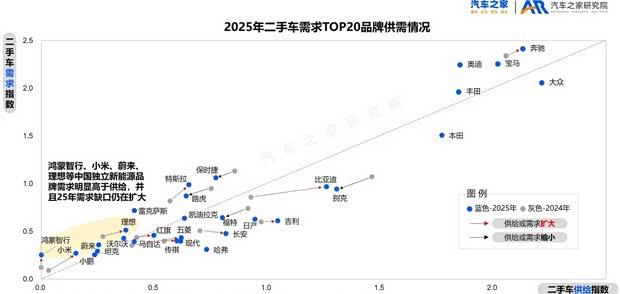

市场分散化与供需失衡正考验着车商的运营能力。数据显示,车源与需求的前十大品牌集中度持续下降:车源集中度从2022年的62%降至54%,需求集中度从63%降至57%。区域分布也呈现分散态势,前三大省份的车源集中度由35%降至32%。这种趋势更有利于大型平台运营,小型车商面临更大挑战。在供需结构上,3-8年车龄的车辆通过“以旧换新”政策大量入市,平均车龄达5.2年,而市场需求更偏向5年以内车龄的车辆。车型方面,中型以上轿车、中大型SUV及MPV存在明显缺口。品牌供需失衡尤为突出,豪华品牌与中国独立新能源品牌需求持续高于供给,且缺口在2025年进一步扩大。

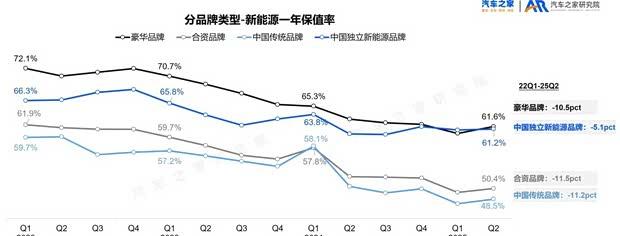

新能源二手车市场展现出巨大潜力。截至2025年8月,新能源二手车交易量占比达9.6%,而线上车源和需求占比分别达到16.5%和19.3%,显示其发展空间依然广阔。新能源二手车车龄普遍较短,主要集中在5年以内。品牌需求分散化趋势与整体市场一致,且随着新车型快速推出,热门需求车型也在动态变化,小米SU7、理想L7、L9、问界M9等跻身需求前十。在保值率方面,中国独立新能源品牌已追平豪华品牌,2025年第二季度达61.2%。这一表现得益于其插混/增程车型占比更高,且这类车型保值率优于纯电车型。同时,智能驾驶、高压平台等领先技术也助力品牌溢价建立。具体来看,保时捷、特斯拉稳居新能源品牌保值率第一梯队,智己、蔚来、阿维塔等品牌保值率也有所提升。

展望未来,新车市场将持续影响二手乘用车行业,意向分流与价格传导效应仍将存在,车商面临的风险与利润压力可能加大。品牌与区域的分散化将进一步提升运营复杂度。在此背景下,行业建议车商从三方面寻求突破:推动商业模式升级,通过整合区域资源实现企业化转型,或专注特定品牌与价格区间建立专业优势;推进经营模式创新,运用AI等新技术提升验车效率,完善整备工艺,并拓展金融服务;积极开拓海外市场,依托自身资源或与专业出口商合作,参与全球二手车贸易。

视频直播

视频直播