在商业竞争中,一个耐人寻味的现象时常上演:与其亲自下场激烈搏杀,不如为场上的角逐者提供必需的“武器”。2025年的中国汽车市场,生动诠释了这一逻辑。

舞台前方,各大整车品牌风光无限,竞争已趋白热化;而幕后,一批供应链企业正悄然收获丰厚的利润。即便当前的一位领先者失利,下一位入局者依然需要向同一批供应商采购核心部件。

首先审视整车的盈利状况。曾被寄予厚望的新兴汽车品牌,经过十余年发展、投入巨额资金后,2025年的财务表现呈现分化。理想与零跑两家公司合计实现了近16亿元的净利润,而小鹏和蔚来则仍处于亏损状态。

16亿元的利润规模可观吗?对普通民众而言这无疑是巨款,但在年营收规模常以数千亿计的汽车产业中,这仅是一个微小的数字。即便是行业领军者比亚迪,其营收规模虽已突破8000亿元,净利润却同比下滑了19%,呈现出“增收不增利”的局面,这反映出在激烈的价格竞争环境中,即便是头部企业也不得不牺牲部分利润以换取市场份额。

传统汽车集团广汽的状况更引人关注,其遭遇了上市以来的首次年度亏损,金额达87.84亿元。更值得留意的是,其整车制造业务的毛利率已转为负数,意味着每售出一辆车,可能面临实际亏损。

那么,行业的利润流向了何处?

视线转向产业链上游。以电池巨头宁德时代为例,其2025年净利润超过700亿元,规模相当于2.2个比亚迪、5个吉利或7.2个上汽集团。然而,除了此类大型供应商,智能驾驶领域的一批企业正成为更隐秘的“关键部件提供者”。

过去,这些企业因持续投入研发而盈利前景不明。但出人意料的是,到了2025年,其中部分企业已开始实现盈利。

首先关注激光雷达领域的发展。曾几何时,激光雷达是智能驾驶系统中昂贵的配置,单价高达数万元,通常只出现在高端车型上。然而2025年,情况发生转变,激光雷达已成为售价约20万元级别车型的重要配置选项。

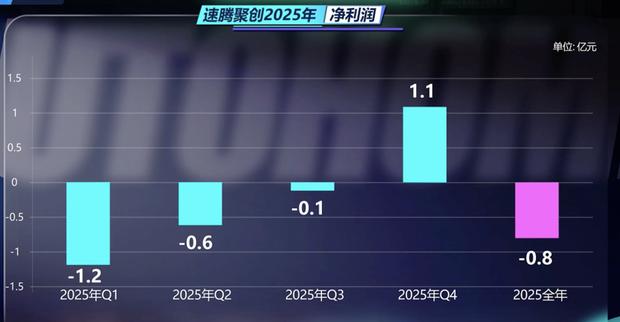

该领域的两家主要公司禾赛科技与速腾聚创的业绩表现颇具看点。禾赛科技在2025年实现营收30.3亿元,净利润4.4亿元,成为全球激光雷达行业内首家实现全年盈利的企业。速腾聚创虽全年整体略有亏损,但其第四季度单季利润已转为正值,达到1亿元。

激光雷达需求快速增长的核心驱动力之一,是行业对“纯视觉”自动驾驶方案可靠性的重新评估。尽管特斯拉的方案成本较低,但在某些复杂环境下其局限性引发担忧。2025年,美国国家公路交通安全管理局对特斯拉FSD系统展开涉及超过320万辆车的调查,这一事件促使更多汽车制造商坚定了采用激光雷达作为安全冗余的决心。

然而,供应商并非高枕无忧。随着整车价格下行,成本压力必然传导至上游。一个显著的现象是:激光雷达出货量大幅增长的同时,产品均价却在下降。速腾聚创的产品均价从约2600元降至1800元,跌幅约三成;禾赛科技的产品均价则从约3900元大幅下降至1800元左右。这表明,供应商同样身处激烈的竞争之中。

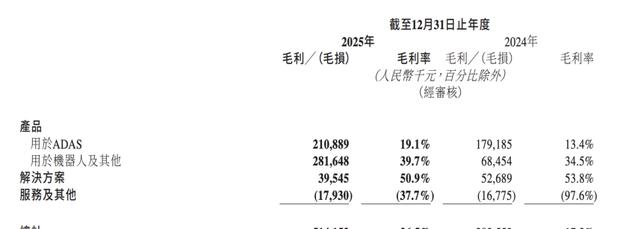

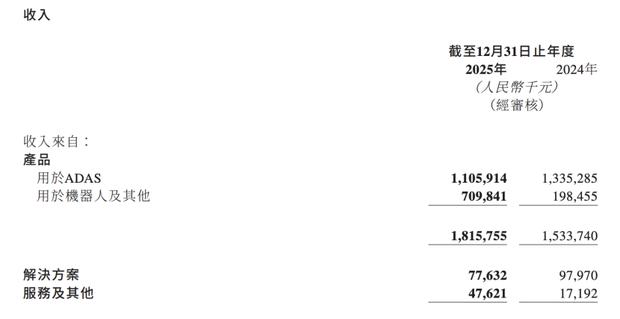

那么,这些企业的利润增长点何在?答案是机器人业务。速腾聚创的财报揭示了一个细节:其车载激光雷达业务的毛利率约为19%,而应用于机器人领域的激光雷达毛利率则高达39.7%。2025年,该公司机器人雷达及其他相关产品收入达7.1亿元,同比激增258%。禾赛科技也积极布局,获得了宇树科技等人形机器人公司的订单,并为追觅等品牌的割草机器人提供雷达。

其商业逻辑逐渐清晰:通过车载领域的大规模应用拉动生产、降低成本,继而将经过验证且更具成本优势的技术拓展至高利润的机器人领域,实现跨领域的商业成功。

另一个值得关注的领域是Robotaxi。以往,这常被视为前景遥远的概念。但2025年的相关数据显示,这项业务正走向现实。

小马智行公布了一个关键进展:其于2025年11月在广州、2026年2月在深圳,先后实现了单车运营利润转正。“单车利润转正”是一个标志性节点,意味着该商业模式具备可扩展的盈利潜力。据悉,小马智行在深圳地区2026年前两个月的订单量,已超过其2025年全年总量。

Robotaxi业务取得进展的原因有几方面:首先是成本下降,例如小马智行新一代车型的自动驾驶套件成本降低了约70%;其次是政策支持,2024年底至2025年初,多个城市放宽了运营区域限制;最后是运营效率提升,以文远知行为例,其Robotaxi单车日均订单可达15单,高峰期能达到26单,平均候车时间已缩短至10分钟以内,效率正逐步接近传统网约车。

尽管由于持续的研发投入,多数自动驾驶公司整体尚未盈利,但其核心业务已显现出自我造血的能力。

当前的行业趋势显示,与激光雷达企业向机器人领域拓展类似,包括小马智行、文远知行、轻舟智航、元戎启行在内的智能驾驶公司,正有意识地拓宽其业务定位。在资本市场看来,单纯的“自动驾驶”故事想象力可能有限。为了支撑长期发展预期,这些企业开始描绘更广阔的蓝图:以智能驾驶技术为切入点,未来将相关的感知、决策与控制能力拓展至机器人、工业自动化乃至更广泛的物理世界智能移动场景中。

2025年的图景已然清晰:整车企业为争夺市场而承受利润压力;上游供应商则在车载市场锤炼技术、积累规模,同时通过拓展至机器人等新领域获取更高收益;而Robotaxi业务则在长期质疑后,首次验证了商业闭环的可能性。智能驾驶领域的竞争下半场,将更侧重于应用规模与跨场景的商业化能力。可以预见,2026年至2027年,行业格局或将经历新一轮深刻调整。

智能驾驶行业是否已普遍进入高利润阶段?答案是否定的。但那些能够成功实现“跨领域价值挖掘”并“有效控制成本”的企业,无疑已在通往未来的竞争中占据了有利位置。

视频直播

视频直播